米国と香港に租税条約はある?配当等の源泉税率は?

- Yui Ohata

- 2021年12月2日

- 読了時間: 2分

米国の会社が香港の会社に対して配当、利子、ロイヤルティを支払う時に源泉税を差し引く必要はあるのでしょうか。源泉税率は何%でしょうか。また、逆に香港の会社が支払う場合はどうでしょうか。

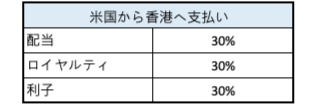

米国と香港は租税条約を締結していません (注2)。香港税法、米国税法で定められている源泉税率は以下の表の通りです。

香港ではロイヤルティの支払時にだけ源泉税が発生します。米国法人が外国法人へ配当、ロイヤルティ、利子を支払う際には30%の源泉税率となっています。

(注1)ロイヤルティの源泉となる無形資産の全部または一部が過去に香港内で所有されていた場合は源泉税率16.5%になります。

(注2)米国と香港は包括的な租税条約は締結していません。現在は Tax Information Exchange Agreement(租税情報交換協定)のみが締結されています。Shipping Income Agreement(国際海運収入の租税相互免除に関する協定)は2021年1月1日から停止となっています。

1. 米国法人が香港法人に支払う場合

米国と香港は租税条約が締結されていないため、米国法人が香港法人へ払う配当、ロイヤルティ、利子の源泉税率は米国国内法に従い30%になります。

2. 香港法人が米国法人に支払う場合

香港の税法によると、香港法人が米国法人へ配当、利子を支払う際には源泉税はありません。またロイヤルティの支払いでは通常4.95%の源泉税が差し引かれます。

Comments